源泉徴収税額表の見方 - 給与所得の源泉徴収税額を算出

更新日 2026年4月08日

従業員へ支払う給与の源泉徴収税額を知るために「源泉徴収税額表」を見ます。 これは、従業員の「扶養親族などの数」と「給与の金額」、 この2つのポイントをもとに各従業員の源泉徴収税額を確認するための表です。

それぞれの従業員の扶養などの状況については「給与所得者の扶養控除等(異動)申告書」で確認します。 この申告書は、毎年最初の給与をうける前日までに、従業員が事業主へ提出しておく必要があります。

3つの税額表の中から選択する

「源泉徴収税額表」には、大きくわけて3つの税額表があります。 給与の支払い方に応じて、参照する税額表を選んでください。 たとえば給与が月払いなら「月額表」を用いることになります。

| 税額表 | 適用する給与 |

|---|---|

| 月額表 |

|

| 日額表 |

|

| 賞与 | 賞与(ただし、以下の場合は月額表を利用する)

|

源泉徴収税額表の見方

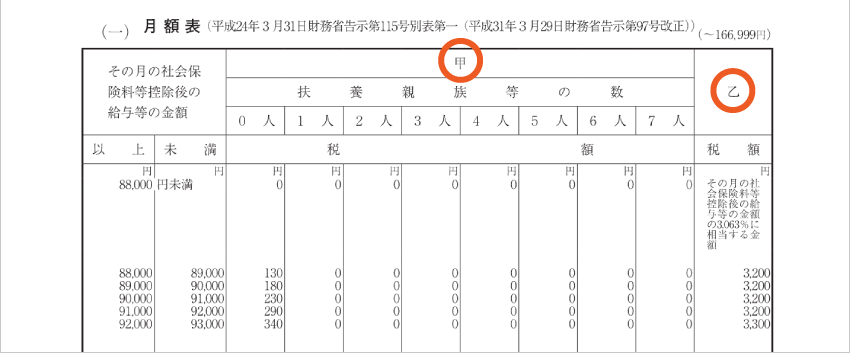

さっそく源泉徴収税額表(月額表)を見てみましょう。

源泉徴収税額表には「甲」と「乙」の欄があります。 「給与所得者の扶養控除等(異動)申告書」を提出した人の分は「甲」の欄、提出しなかった人の分は「乙」の欄になります。 普通はこの申告書を提出するので「甲」の欄を参照します。

| 申告書の提出有無 | 適用欄 |

|---|---|

| 「給与所得者の扶養控除等(異動)申告書」を提出した人 | 甲の中から |

| 「給与所得者の扶養控除等(異動)申告書」を提出しなかった人 | 乙 |

ちなみに、日額表にだけ丙(ヘイ)の欄がありますが、これは「日雇い賃金」の欄です。 (日額表の「毎日支払うもの」と「日雇い賃金」は区別されています。)

まずは横軸のポジションを確認

基本的には「控除の数がいくつか(横軸)」「その月の給与額はいくらか(縦軸)」 この2つを確認して、横軸と縦軸が交差するポイントが源泉徴収税額です。 順番にみていきましょう。

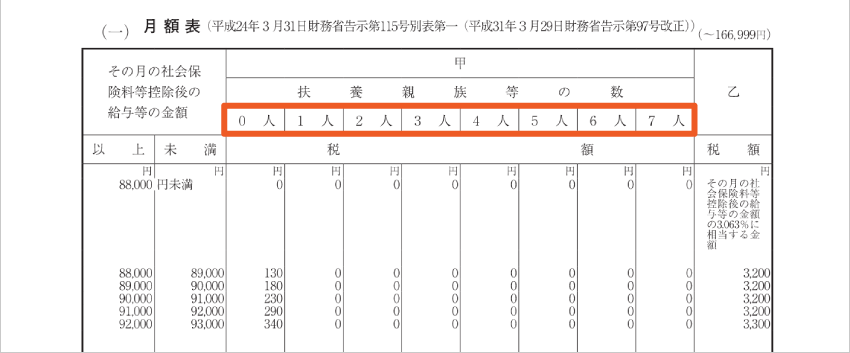

甲の欄には「扶養親族等の数」として「0人~7人」の記載があります。その従業員が受ける控除の数をかぞえて、0~7の中から選びます。 「人」という単位がついているのでややこしいですが、基本的にはその従業員が受ける控除の数だと思って構いません。ここでいう控除には、以下のようなものがあります。

たとえば、その従業員に源泉控除対象の配偶者がいるのであれば、この場合は1です。 他に受ける控除がなければ「1人」の列を確認することになります。

しかし、その配偶者が控除対象の障害者でもある場合は、2となります。 その従業員は「配偶者控除」と「障害者控除」の2つを受けることができるからです。 このように、実際には人数ではなく控除の数をカウントするのが基本です。いくつか例示してみました↓

| 例 | 甲の数字(人) |

|---|---|

| 控除対象の扶養親族が1人いる | 1人 |

| 給与を受けている従業員自身が控除対象の勤労学生である | 1人 |

| 控除対象の配偶者が1人、控除対象の扶養親族が1人いる | 2人 |

| 控除対象の扶養親族が1人いる、かつその扶養親族が障害者である | 2人 |

| 控除対象の配偶者が1人、控除対象の扶養親族が2人いる | 3人 |

「控除対象の扶養親族」とは、扶養親族のうち年齢が16歳以上の人です。 (16歳未満の扶養親族は、控除対象になりません。)

次に縦軸のポジションを確認

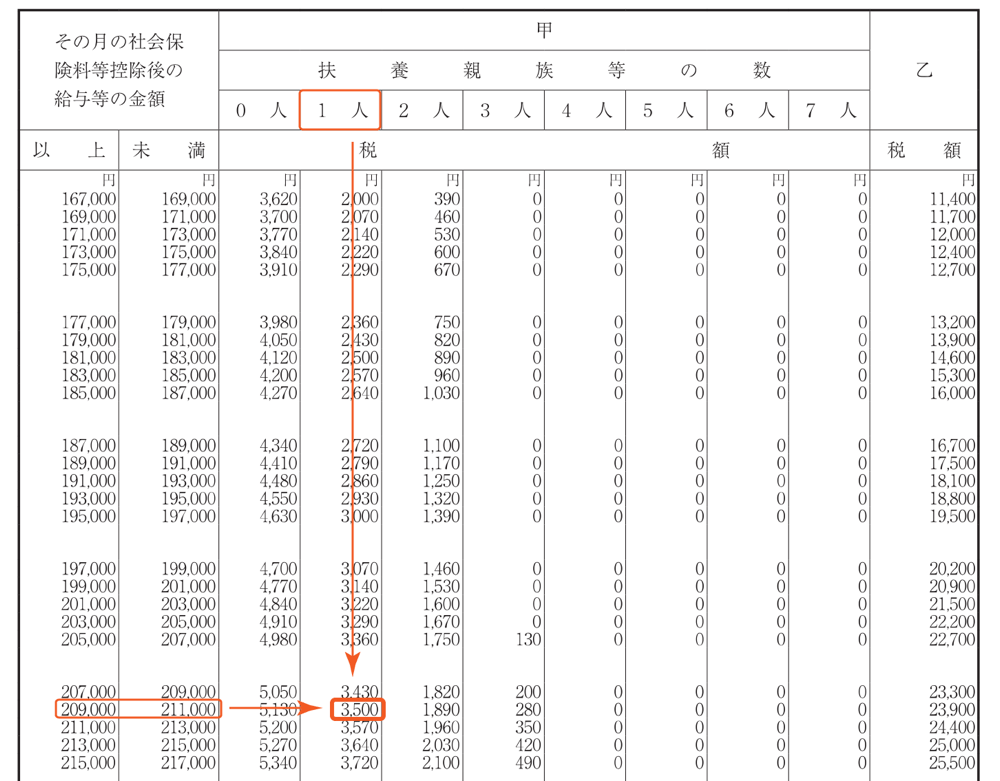

源泉徴収税額表に戻ります。一番左の列を見てみましょう。 「その月の社会保険料等控除後の給与等の金額」と書いてあります。 その下にズラーッと金額が並んでいますね。

その列から、その従業員の給与額に当てはまるところを探します。 個人事業の場合は、必ずしも従業員を社会保険に加入させるわけではありませんが、 社会保険に入っている場合は、社会保険料等を差し引いた後の金額で探します。 これで、縦軸のポジションを決定します。

社会保険料等控除後の給与等の金額

「社会保険料等控除後の給与等の金額」について、もう少し詳しく見てみましょう。

| 基本給 | 通勤手当 (非課税) | 健康保険 | 厚生年金 | 雇用保険 | 住民税 |

|---|---|---|---|---|---|

| 250,000 | 10,000 | −14,000 | −25,000 | −1,000 | −20,000 |

※ 計算を簡単にするために架空の金額を使用

例えばこの場合、下記の計算をします。

250,000 − 14,000 − 25,000 − 1,000 = 210,000

この210,000円が「社会保険料等控除後の給与等の金額」です。

「給与から控除する社会保険料(健康保険、厚生年金、雇用保険)」を差し引いた金額をもとめるということです。 住民税は差し引きません。なお、従業員が40歳以上であれば、介護保険料も差し引くことになります。

通勤手当は、たとえば電車やバスによる通勤の場合、1ヶ月あたり15万円以下であれば非課税です。 ですので、通勤手当も上記の計算に含めません。>> 通勤手当の非課税限度額 - 国税庁

なお、従業員を社会保険に加入させていない場合、その従業員は国民健康保険料や国民年金を自分で納付することになります。 この場合、国保や国民年金の保険料を給与から控除するわけではないので、それらの金額は上記の計算に含めません。

縦軸と横軸の重なるところが源泉徴収税額

給与額の行と、控除の数でみた列が交わるところが、給与所得の源泉徴収税額です。 先ほど「社会保険料控除後の給与等の金額」を算出する例で「210,000円」を算出しました。 この例で「扶養親族等の数」が「1人」の場合、源泉徴収税額は「3,500円」です。

これで源泉徴収税額(源泉所得税額)が分かりました。先ほどの例とあわせてみましょう。

| 基本給 | 通勤手当 (非課税) | 健康保険 | 厚生年金 | 雇用保険 | 源泉税 | 住民税 |

|---|---|---|---|---|---|---|

| 250,000 | 10,000 | −14,000 | −25,000 | −1,000 | −3,500 | −20,000 |

※ 計算を簡単にするために架空の金額を使用

従業員への給与の支払いについては、下記のように仕訳します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 給料賃金 250,000 | 預金 196,500 | 4月分 給与 |

| 旅費交通費 10,000 | 預り金 14,000 | 健康保険料 | |

| 預り金 25,000 | 厚生年金保険料 | ||

| 預り金 1,000 | 雇用保険料 | ||

| 預り金 3,500 | 源泉所得税 | ||

| 預り金 20,000 | 住民税 |

先述の通り、従業員を社会保険に加入させていない場合には、健康保険料と厚生年金保険料を天引きする必要はありません。 また、従業員本人が住民税を直接納める場合(普通徴収)、住民税を天引きする必要はありません。

>> 従業員の社会保険 - 健康保険と厚生年金

>> 従業員の労働保険 - 労災保険と雇用保険

>> 個人事業主が従業員へ給与を支払う時の源泉徴収